(一)水务行业现状

我国的淡水资源总量为2.8万亿立方米,其中地表水2.7万亿立方米,地下水0.83万亿立方米,水资源总量占全球的6%,居世界第六位。但我国水资源的人均占有量较低,仅为2,240立方米,约为世界人均的1/4,在世界银行连续统计的153个国家中居第88位。再加上水资源地区分布和年内年际分配的不均衡,我国的水资源缺乏情况较为普遍。

与此相反,中国是世界上用水量最多的国家,用水量的不断增长导致供求危机,日趋严重的水污染不仅降低了水体的使用功能,也进一步加剧了水资源短缺的矛盾,形成了很多水质性缺水城市。

从武汉市供水情况看,武昌区供水能力已达到饱和,随着武汉科技新城、大桥新区和武汉火车站等新需求区域的形成,供需矛盾日渐突出;汉口地区供水管网的损坏、老化程度较严重,管网亟待得到改造;汉阳地区管网系统不够完善,部分高地势处的水量、水压都不能满足用户用水要求;老城区的用水需求已基本饱和,但新城区用水量却增加迅速,其中经济技术开发区的水量缺口较大。总体来看,武汉市供水的压力日渐增大,居民对供水的需求随着城市的发展不断增长。

从武汉市水质情况来看,武汉市位于长江中游江汉平原东部,区域内河流湖泊密布,形成了庞大发达的河湖水网。目前武汉市湖泊水面率达10%左右,居全国各大城市首位。但是,随着长江上游城市化进程快速发展,以及农牧业的深度开发,长江水源作为排污的唯一通道,水质呈下降趋势。汉江是武汉市的优质水源,但目前水质也在恶化。因此,武汉市虽然水源丰富,但仍存在饮用水水源水质恶化的危机,对污水处理的需求随着水质的恶化也不断提高。

(二)水务行业特点

1、经营垄断性强

除了自来水厂的工程建设以外,水务行业其他的各个环节都具有典型的自然垄断性质。水务行业是资本高度密集的行业,自来水管网等固定资产生命周期很长,给水处理设施的使用年限至少为25年,输配水管线管网的年限一般都是50年甚至更长,通常认为进行重复建设是不符合经济效率原则的,因而只有一家企业在一定的区域内进行垄断性经营。

2、长期发展相对稳定

从我国的用水结构来看,近几年变动不大,农业、工业和生活用水三者合计占比在98%左右。长期来看,随着用水效率的不断提高,工业用水的增速将放缓,居民用水将伴随着我国城市化进程的加快呈现出逐年稳定增长的趋势。

由于供水行业需求弹性相对较小,而且产品价格受政府统一控制,因此,在未来若干年内,随着我国用水量的逐年上升,供水行业也将在相当长的时期内保持相对稳定的发展。

3、市场化水平低、行业盈利低微

在我国,水务企业大多具有事业单位性质,水务行业特别是供水行业采取的是地方政府独家垄断经营的方式,行政色彩相对浓厚,供水企业的商业运作与管理创新受到较大的限制。

由于水务行业市场化程度不高,水不被真正的视为商品,供水水价低于供水成本,造成供水管理单位长期亏损。城市水价构成中,主要只考虑了净水成本补偿,而对供排水管网建设和污水处理成本补偿不足。水价没有建立根据市场供求和成本变化及时调整的机制,供水价格普遍偏低,亏损较为严重。

由于以上原因,水务企业在经营方式上形成了“低水价+亏损+财政补贴”的模式,从而造成了行业经营效率不高、盈利能力低微的局面。

4、国内水务企业技术水平差距不大,但与国际水平相比仍有差距

目前,国内大型水务企业的技术水平相差不大,不同的企业会根据自身的技术实力对通用技术进行改良,以适应项目的要求,但总体相差不大,各企业采用的技术水平处于同一层次。

但是,由于我国的工业基础比较薄弱,机械、化工、材料等工业较为落后,水处理设备的生产制造水平整体上要比国外落后10年以上,与世界先进技术相比,仍存在一定的差距,其具体体现为:

(1)产品品种少,更新换代慢,研发新产品也多为简单模仿,消化吸收能力和技术创新能力差,技术储备能力低;

(2)产品技术性能低,效率低,自动化程度低;

(3)产品加工质量水平低,质量标准低,设备运行的稳定性差,可靠性低;

(4)产品的结构设计水平低,外观差。

(三)行业竞争状况

1、主要行业竞争主体

水务行业主要竞争主体按企业性质包括两大类,分别是国有公共事业单位和非国有企业:

(1)国有公共事业单位,主要包括城建局、自来水公司、排水公司等。原国有公共事业单位通过改制而形成的公司,将在一定的阶段内拥有其原有的资源优势和垄断优势,与政府部门有天然的公共关系优势,对其当地的区域市场有其他企业不可比拟的优势。但在跨地域经营、规模经济方面与全国性的集团相比,有一定的差距。

(2)非国有企业,主要包括外资企业、投资型水务公司和民营企业等。这些公司凭借其雄厚的实力、多年的运营经验,正在通过合资经营、收购兼并等手段积极进入国内市政水务市场,并逐步成为市政项目建设的中坚力量。具体来看:

A、外资企业:目前,威立雅和苏伊士是我国市场上最具代表性的外资水务巨头。威立雅在中国已投资21个项目,服务人口超过3,000万;苏伊士集团则在中国拥有22家合资企业,供水人口达到1,400万,处理能力达到551.75万吨/日。

B、投资型水务公司:该类企业多数为上市公司,综合实力相对雄厚,在许多大中型城市已经形成了相当的投资规模。如重庆水务、创业环保、江南水务、中山公用等。

C、民营企业:由于水务行业涉及国计民生,对一国的经济社会稳定十分关键,因此,目前进入该行业的民营企业相对较少,所占市场份额也较为有限。代表企业为金州环境和桑德环保。

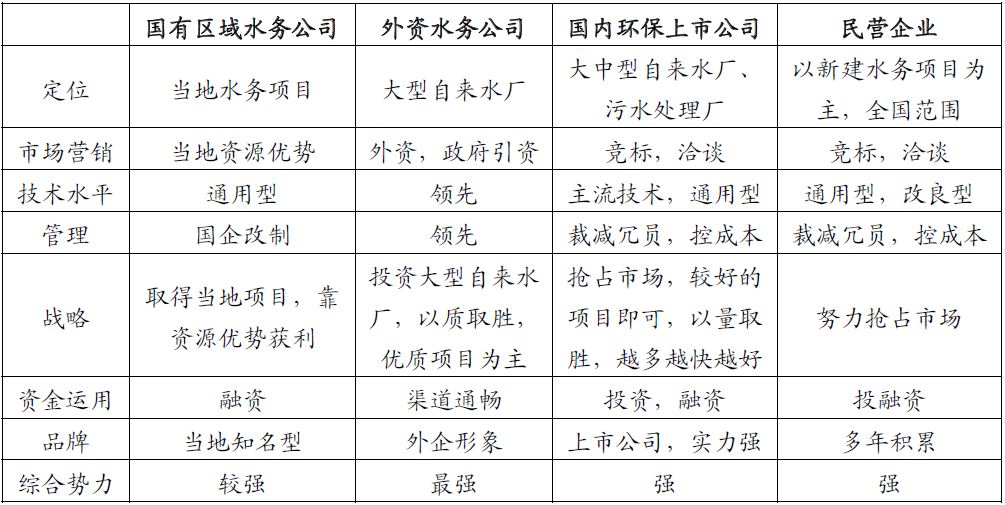

2、行业竞争状况简析

各类型水务企业竞争状况简析

(四)行业价格变动趋势

自2010年以来,水价改革继续推进,改革的重点依然是价格的上调,同时,随着《城市供水定价成本监审办法(试行)》的出台,进一步推动水价的合理化,全国各大中城市纷纷预披露各自的水价上调计划,国家发改委也在制定相关的水价改革全国性指导意见。

根据武汉市水务集团资料显示,截止到2012年6月底,全国36个大中城市居民生活用水到户水价(自来水价格(含水资源费、城市附加费等)+污水处理费)平均值为2.76元/立方米,其中自来水价格平均值为2.03元/立方米,在到户水价中占比74%;污水处理费平均值为0.80元/立方米,在到户水价中所占比例为26%。相比2002年底,全国大中城市居民生活用水到户水价平均值总体上涨73%;自来水价格平均值总体上涨58%;污水处理费平均值总体上涨137%。

根据中国水网不完全统计,2010年全年,共有59个地方(52个设市城市、3个县城、4个市区及重点城镇)对居民生活用水自来水价格、污水处理费进行了调整,其中15个地方同时调整了自来水价格及污水处理费、29个地方调整了自来水价格、15个地方调整了污水处理费。

根据统计的2010年召开的水价调整听证会的地方有36个(28个设市城市、5个县城、3个市区及重点城镇),拟调整自来水价格的地方有29个,拟调整污水处理费的地方有7个,拟简化水价分类的地方有7个,拟实施阶梯式水价的地方有5个。

2011年-2012年上半年,新增近20个省市启动水价调整政策程序,全国水价调整进一步扩大。

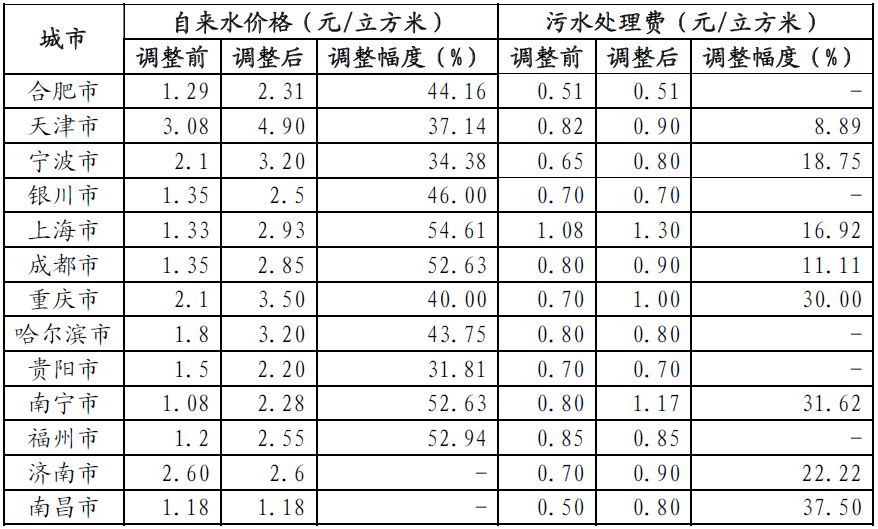

从调整幅度来看,自来水价格调整从31.81%到54.61%不等,调整幅度均在30%以上。除天津外,污水处理费的调整幅度均在10%以上。从绝对值上来看,大中城市的污水处理费均在向达到或超过0.8的标准靠近。

2010-2012年上半年部分城市水价调整信息表

数据来源:中国水网

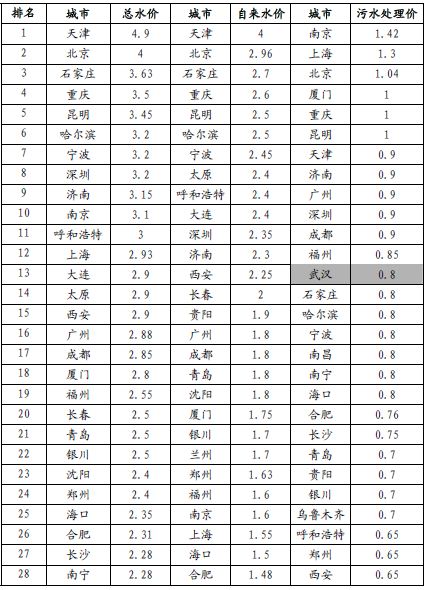

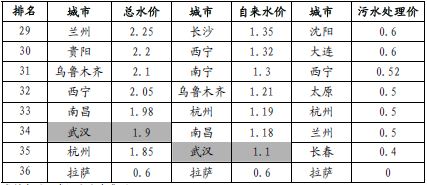

从2012年6月底全国36个大中城市的居民生活用水价格情况来看,总水价基本在1.82-4.90元之间,其中,天津总水价最高,为4.90元,武汉的总水价在全国排名倒数第三。从自来水价格来看,全国基本在1.10-3.50元之间,天津最高,达到了3.50元,而武汉的自来水价格仅为1.1元,在35个大中城市中排名倒数第一。污水处理价格大多数城市差别都不太大,基本在0.4-1.3元之间,武汉的污水处理价格处于中等水平。具体水价及排名情况如下表所示:

截止2012年6月底各主要大中城市居民生活用水价格排名 单位:元/立方米

资料来源:武汉市水务集团

从上表可以看出,在全国主要大中城市中,武汉市的自来水价格排名倒数第一,甚至达不到全国平均水平。再加上近三年以来,武汉市的人均收入水平一直在逐步上升,因此,对于武汉市来说,未来进行水价上调将是一个必然趋势。2012年,公司水价上调已获得政府的大力支持,人大会议以及物价部门审核均已完成,公司可择机选择上调水价。

(五)行业发展趋势

未来中国供水和污水处理市场需求巨大。供水方面,随着国民经济的持续快速发展和城镇化水平的提高,城镇用水,尤其是居民生活用水将呈现出稳步增长的趋势。污水处理方面,根据国家环保总局的规划,全国同期需要建设污水厂677座,将有3,000亿元左右资金投向污水处理设施建设领域。目前,中国共有城市661个,基本上每个城市都拥有自己的自来水公司,共有水厂2,000多个,资产总额达5,000亿,各自来水公司的供水能力普遍比较小,所占份额也以当地需水量为限。

中国现有供水企业区域经营分散的特性,将为各类水务投资公司的购并发展带来巨大的潜在市场机遇。此外,水价形成机制的合理化改革,水务项目运营的改善、管理水平的提升和人力资源的合理配置,通过应用新技术、新工艺与设备运营的优化降低运营成本,都将给专业化的投资运营商带来较大的投资收益和管理收益,水务行业将有巨大的发展空间。

1、国民经济持续、快速、稳定发展为水务行业的发展提供了保证,城镇化水平不断提高向水务行业提出新的投资建设需求。到2010年,我国城市人口净增加超过1亿人(仅农村转移劳动力就高达8,000万人),城市供水设施建设投资需求也将因此高达上千亿元。

2、环境保护力度的加大促进了污水处理行业发展。“十二五”规划将要求县级镇、尤其是重点镇建立污水处理厂,住建部也要求全面推进县城污水处理工作,“十二五”期间,污水处理产能需要增长67%才能满足需要。根据环保部的要求,“十二五”期间将要投入3.1万亿元用于环保投资,其中,环境污染治理设施建设投入达到1万亿元。

3、市场化的政策导向加快了水务行业的发展进程。“十二五”纲要指出“深化资源性产品价格和环保收费改革”。“建立健全能够灵活反映市场供求关系、资源稀缺程度和环境损害成本的资源性产品价格形成机制,促进结构调整、资源节约和环境保护”,“继续推进水价改革,完善水资源、水利工程供水价格和城市供水价格政策”,“建立健全污染者付费制度,提高排污费征收率。改革垃圾处理费征收方式,适度提高垃圾处理费标准和财政补贴水平,完善污水处理收费制度”。这些政策导向都将有利于改善水务市场环境,促进水务产业的发展进程。

4、水价改革。随着我国水资源的供求矛盾日益突出,通过水价杠杆调节水资源的供求关系,促进水资源的合理利用,保障经济社会的可持续发展,成为水价改革的主要目的,而水价改革也将为社会资本等多元化资本进入创造了基本的盈利空间。近年来,国家加大了水价改革的力度,《水利工程供水价格管理办法》和《关于推进水价改革促进节约用水保护水资源的通知》相继出台,国内大部分城市都已实施或在积极酝酿水价上调的具体方案,完善水价形成机制、合理调整城市供水、水利工程供水价格、加大污水处理费征收力度等措施。

粤公网安备44180202000738号 网站建设:清远魔方网络

粤公网安备44180202000738号 网站建设:清远魔方网络